Foto: USAF Zapovjednik USAF-ova Zapovjedništva za specijalne operacije general-pukovnik Marshall "Brad" Webb izjavio je 3.…

Materijalno nagrađivanje i njegov stimulacijski aspekt

Američka vojska ima viziju kako će supersateliti postati okosnicom u stvaranju globalne informacijske mreže. Ovo je pregled razvoja novih satelita načinjenih kako bi podupirali centralizirano umreženo ratovanje, te današnjih globalnih sustava

Materijalno nagrađivanje i njegov stimulacijski aspekt kao sredstvo poticanja radne aktivnosti bilo je poznato i korišteno u davnoj prošlosti. Praksa stimulativnog plaćanja stara je najmanje 2400 godina, što govori kako su davno otkrivene neke prednosti takvih oblika plaćanja.

Moderan svijet poslovanja obilježavanju stalni transformacijski procesi. Ni kompanije kao dio tog sustava nisu izuzete od promjena.

Transformacijska narav kompanija, i posebno neprekidna potreba za upravljanjem promjenama radne snage, traži odgovor na pitanje kako u takvim uvjetima strukturirati sustav kompenzacija. Iskustva i istraživanja potvrđuju da se odgovor može pronaći u usklađenosti etapa u razvoju biznisa (stupanj razvoja), zahtjeva tržišta za plaćanjem vanjskih talenata i načina plaćanja. Uspješno usklađivanje toga ne zahtijeva samo visoku razinu stručnosti već i određenu odvažnost i spremnost za prihvaćanje promjena.

Promatrajući sustav materijalnog nagrađivanja danas iz globalne perspektive, uviđamo da još postoje znatne razlike u načinima plaćanja, odnosno nagrađivanja. Tako npr. postoje velike razlike u sustavima plaćanja između različitih zemalja zbog različite hijerarhije nacionalnih vrijednosti. Naime, svi su inficirani intenzivnom konkurencijom i utrkom za kupcima i kritičnim vještinama, na sve utječe globalno financijsko tržište i svi traže kako razumjeti i uravnotežiti golemu količinu informacija i tehnologija izvan nacionalnih granica. Sve se kompanije susreću sa sličnim pritiscima, ali odgovori na te pritiske su različiti.

Nagrađivanje uključuje ne samo izravne isplate u gotovini već i neizravna plaćanja u obliku zaposleničkih beneficija i poticaja. Ono motivira zaposlenike u dostizanju više razine produktivnosti. U skladu s time, to je i kritična komponenta koja se javlja u odnosima između poslodavaca i zaposlenika.

Na kompenzacije utječu različite silnice poput tržišta radne snage, pregovora između poslodavaca i sindikata, državnog zakonodavstva i filozofije top menadžmenta. To je izvanredno dinamično područje.

Kompenzacijski sustavi i sustavi nagrađivanja mogu postati značajan alat za potporu globalnog načina razmišljanja ili mogu formirati znatne zapreke koje pak mogu blokirati put. Za organizacije koje se natječu na svjetskom tržištu, upravljanje kompenzacijama i sustavima nagrađivanja uvijek je ovisilo o razumijevanju socijalnih, ekonomskih i političkih promjena koje se pojavljuju u zemljama u kojima djeluju.

Obično kompanije prihvaćaju strategije koje su usklađene i odražavaju njihov način razmišljanja. Kompanije s globalnom perspektivom usmjeravaju se prema iznalaženju načina kako najbolje upotrijebiti kompenzacije i nagrade da bi se uspješno natjecale na svjetskoj razini.

Može se reći kako je program nagrađivanja kompleksan distribucijski sustav koji se primjenjuje za mnoštvo različitih situacija, ali prije svega u svrhu privlačenja, zadržavanja, motiviranja i nagrađivanja zaposlenika. Ti ciljevi imaju već desetljećima svoju vrijednost i opravdanost.

Dakle, što se tiče materijalnog nagrađivanja na domaćoj sceni, naglasak je na strateškom izboru i kompenzacijskim strategijama koje organizaciji pomažu u ostvarivanju organizacijske kulture osjetljive na tržište i performanse.

Uzimajući u obzir stupanj razvoja na kojem se danas nalazi Hrvatska, očito je da materijalno nagrađivanje sa svojim stimulacijskim aspektom može odigrati važnu ulogu, pa je razumljiva potreba njezinog promicanja. Sada, kad se Hrvatska okrenula tržišnoj ekonomiji i svoj gospodarski sustav izgrađuje na toj osnovi, sustavi plaćanja, bolje reći nagrađivanja, primjereni tom gospodarstvu dolaze do punog izražaja, što aktualnosti ove teme daje određeno značenje.

Programi materijalnog nagrađivanja imaju svoju važnost i za Oružane snage. Pogotovo se to odnosi na privlačenje, zadržavanje i motiviranje djelatnika koji obavljaju različite dužnosti na pojedinim organizacijskim razinama. Stoga ni oružane snage nisu izuzete od utjecaja koje ima nagrađivanje na razvoj svih resursa pa tako i ljudskih potencijala u organizaciji, bez obzira na njezinu veličinu.

1. SUSTAV NAGRAĐIVANJA

1.1. Uloga, svrha i značenje nagrađivanja

1.1.1. Uloga nagrađivanja

Percepcija nagrađivanja može se razlikovati. Neke društvene skupine gledaju na nagrađivanje kao na mjerilo pravednosti i jednakosti. Drugi, prije svega stručnjaci iz SAD-a, u njemu vide uzrok nesposobnosti domaćih tvrtki da se suprotstave vanjskoj konkurenciji. Ostali vide nagrađivanje kao osnovni uzrok porasta poreznih obveza. Primjerice, usporedba iz 1988. godine između srednje tjedne zarade žena zaposlenih na puno radno vrijeme (315 dolara ili 70%) i muškaraca (449 dolara) pokazuje očitu nepravednost u odlukama o kompenzacijama, koje mnogi smatraju znakom diskriminacije žena. Činjenica da proizvodni radnici u Južnoj Koreji zarade u prosjeku 18% (5,46 dolara) od satnice njihovih kolega u SAD-u (13,90 dolara) jedan je od osnovnih problema s kojima se susreće proizvodnja u Americi.

Neki porezni obveznici također vide kompenzaciju kao uzročnika povećanih poreza (zarade učitelja i nekih drugih javnih djelatnosti) i inflacije (ugovori o zaradama dogovoreni putem sindikata). Kreatori politike i zakonodavci mogu gledati na razlike u primanjima kao na smjernice za usklađivanje prava i tzv. transferskih plaćanja (socijalno osiguranje, pomoć za izdržavanu djecu i slično tome).

Suprotno društvenoj perspektivi, zaposlenici mogu vidjeti kompenzacije kao povrat koji za isti posao isti poslodavac isplaćuje različito. Tu se mogu postaviti i pitanja kako se donose odluke o nagrađivanju zaposlenika, tko je uključen u donošenje odluka i koje su posljedice donošenja tih odluka za poslodavce i zaposlenike.

Menadžeri koji se bave kompenzacijama duboko su uronjeni u jedan veliki društveni izazov, a to je djelotvorna i pravedna raspodjela povrata od rada. Odluke o kompenzacijama jesu mnogobrojne i različite. One među ostalim obuhvaćaju i sljedeće: koliko platiti zaposlenike koji obavljaju sličnu ili različitu vrstu posla; koristi li se nagrađivanjem za prepoznavanje varijacija u zaposleničkom iskustvu i/ili učinku; kako odrediti kompenzacije između gotovinskih isplata, beneficija i usluga. Takve osnovne odluke mora donijeti svaki poslodavac. One moraju biti konzistentne s promjenama društvenih vrijednosti o tome što čini pošteno i pravedno nagrađivanje s društvenim zakonima i propisima. Dakle, donošenje odluke o nagrađivanju djelatnika za njihov učinak izrazito je kompleksno, kao i vještine koje su za to potrebne.

1.1.2. Svrha i značenje nagrađivanja

Sustavi nagrađivanja namijenjeni su i vođeni za ostvarivanje određenih ciljeva. Ti ciljevi mogu se definirati kao opći i posebni. Zadaće općih ciljeva jesu povećati efikasnost rada i zalaganje zaposlenih kako bi se unaprijedio poslovni proces i poboljšali poslovni rezultati poduzeća. Ovi ciljevi su primarno orijentirani na privlačenje, zadržavanje i motiviranje kvalitetnih kadrova koji su potrebni poduzeću. Tu se ne misli samo na menadžere i vrhunske stručnjake nego i na osobe različitih stupnjeva i profila obrazovanja, kao i rukovoditelje srednje i niže razine. Posebne ciljeve nagrađivanja dijelimo prema područjima koja obuhvaćaju, pa tako možemo govoriti o organizacijskim ciljevima, individualnim ciljevima djelatnika i ciljevima sindikata.

Organizacijski ciljevi sustava nagrađivanja moraju zadovoljiti specifične potrebe poduzeća, ali i osigurati prilagodbu promjenama u turbulentnom okružju. Oni trebaju biti koncipirani tako da osiguraju potrebne kadrove, nagrade za učinak i poboljšanje daljnjeg doprinosa, postizanje zadovoljavajućeg stupnja pravednosti, fleksibilno provođenje sustava nagrađivanja, jednostavnost sustava nagrađivanja, učinkovitost sustava nagrađivanja i provođenje zakona i uredbi.

Učinkovitost, kao jedan od organizacijskih ciljeva nagrađivanja, određena je unapređenjem proizvodnosti i kontroliranjem troškova radne snage. Često se ta dva određenja mogu pronaći u izjavi poslodavca o ciljevima nagrađivanja, poput one koja kaže “omogućiti učinak organizacije, djelotvorno upravljanje troškovima, privlačenje i zadržavanje sposobnih zaposlenika i nagrađivanje njihova doprinosa i učinka?.

Pravednost je temelj sustava nagrađivanja. Izjave poput “pošteno postupanje prema svim zaposlenicima” odražavaju skrb za pravednost. Prema tome, svrha pravednosti očituje se u nastojanju da se osigura pravedan i pošten sustav nagrađivanja za sve djelatnike. Pravednost se fokusira na dizajniranje sustava nagrađivanja koji prepoznaje doprinose zaposlenika (npr. ponuda veće plaće za veći učinak odnosno za veće iskustvo ili izobrazbu) i potrebe zaposlenika (npr. osiguranje egzistencijskog minimuma ili zdravstvenog osiguranja).

Proceduralna pravednost, koju često opažaju znanstvenici što se bave istraživanjem kompenzacija, povezana je s procesom donošenja odluke o nagrađivanju. Ona sugerira kako su načini donošenja odluke o kompenzacijama jednako bitni za zaposlenike kao i sami rezultati procesa odlučivanja.

Provođenje zakona i uredbi također je organizacijska svrha nagrađivanja, a uključuje i usklađivanje s različitim saveznim i državnim zakonima i uredbama iz područja nagrađivanja.

Budući da se zakoni i uredbe mijenjaju, sustav kompenzacija treba često usklađivati kako bi se osiguralo njihovo daljnje provođenje.

Individualni ciljevi vezani su za vlastitu procjenu koju svaki zaposlenik ima o vrijednosti svoga rada. Često se ta procjena temelji na usporedbi s drugim sustavima nagrađivanja koji su uspostavljeni za jednake ili slične poslove na tržištu.

Primarni cilj koji sindikat postavlja jest osigurati što veće koristi za svoje članstvo, a da se pritom ne ugrozi njihova sigurnost.

Zalaganje sindikata usmjereno je prema osiguranju pravednijeg sustava nagrađivanja, te je u tu svrhu sindikat spreman pregovarati s upravom poduzeća.

Zapravo, koliko poslodavaca toliko i izjava o svrsi nagrađivanja. Neke visoko diverzificirane tvrtke, poput TRW i General Elektric, koji su konkurenti u različitim područjima biznisa, postavljaju različite ciljeve nagrađivanja za različite poslovne jedinice. Navedimo, primjer postavljanja svrhe kompenzacije kompanija poput Honeywella i Hewlett-Packarda. Obje skupine ciljeva naglašavaju visoku kvalitetu i inovativni učinak (proizvodnost), konkurentnost (troškovi), sposobnost privlačenja i zadržavanja kvalitetnih zaposlenika i pravednost (komunikacija sa zaposlenicima, otvorenost i razumijevanje).

Postavljanje svrhe nagrađivanja uključuje nekoliko bitnih odluka zato što ti ciljevi imaju i nekoliko namjena. Prvo, ciljevi oblikuju dizajn sustava nagrađivanja. Npr., razmotrimo poslodavca čiji je cilj nagrađivanje izvanrednoga pojedinačnog učinka. Taj cilj odredit će politiku kompenzacija (npr. plaćanje za učinak), ali i elemente planova kompenzacija (npr. plaćanje za zasluge i/ili poticaje). Neki drugi poslodavac mogao bi odlučiti da je primarni cilj kompenzacija privlačenje, zadržavanje kompetentnih i visoko kvalificiranih zaposlenika. Taj poslodavac smatra da se najbolji utjecaj učinka ostvaruje u pojedinačnoj provedbi ili tehnikama temeljenim na timskom radu. Sustav kompenzacija s tim ciljevima može istaknuti tržišnu konkurentnost plaća kod barem podjednakih konkurenata, kao i povećanja plaće temeljene na povećanju vještina i znanja. Shodno tome, različiti ciljevi mogu rezultirati drukčijim sustavima nagrađivanja. Osim toga što utječu na mehanizme sustava nagrađivanja, ciljevi služe i kao standardi prema kojima se procjenjuje uspjeh sustava nagrađivanja. Ako je svrha nagrađivanja privlačenje i zadržavanje visoko kompetentnog osoblja, a stručni zaposlenici odlaze k drugim poslodavacima kako bi preuzeli visoko plaćene poslove, onda sustav nagrađivanja ne funkcionira učinkovito.

1.2. Politika i strategija nagrađivanja

1.2.1. Politika nagrađivanja

Politika nagrađivanja osniva se na četiri temeljne odrednice politike, o kojima svaki poslodavac u okviru kompenzacijskog menedžmenta mora razmisliti. Te odrednice obuhvaćaju: 1. internu dosljednost, 2. vanjsku konkurentnost, 3. doprinose zaposlenika, 4. prirodu upravljanja sustavom nagrađivanja.

Te četiri odrednice politike nagrađivanja oblikuju četiri komponente koje su temelj na kojem je sustav nagrađivanja dizajniran i upravljan. One također služe kao smjernice za nagrađivanje, kako bi se ostvarili ciljevi sustava.

Interna dosljednost, često nazivana internom pravednošću, upućuje na uspoređivanje poslova ili razine vještina unutar pojedine organizacije. Težište je na usporedbi poslova i vještina glede njihovoga doprinosa ciljevima organizacije. Ovdje možemo postaviti sljedeća pitanja: Zahtijeva li jedan posao više umijeća ili iskustva nego drugi? Vrednuje li se output dobiven od jednog posla više nego output drugog? Interna dosljednost postaje čimbenik određivanja nagrađivanja kako za zaposlenike koji obavljaju jednak posao, tako i za one s različitim poslovima.

Određivanje pravedne razlike u nagrađivanju ljudi koji obavljaju različite poslove zapravo je jedno od ključnih pitanja u kompenzacijskom menadžmenta. Određivanje pravednosti nagrađivanja fokusira se na dvije dimenzije i to na: 1. relativne sličnosti i razlike u sadržaju posla ili zahtijevanih vještina, 2. doprinose posla ili vještina ostvarivanju organizacijskih ciljeva.

Sadržaj jednog skupa zadaća i ponašanja vezanih za posao jednak je drugom skupu zadaća i ponašanja ili se razlikuje od njega.

Vrijednost posla zasniva se na različitosti njegova sadržaja i razlici u doprinosu ostvarivanju ciljeva organizacije. Primjerice, doprinos sistem-analitičara koji projektira novi popis ili kontrolni sustav u proizvodnji može se smatrati većim od sistem-programera.

Politika koja naglašava internu dosljednost može utjecati na sva tri osnovna cilja nagrađivanja. Pravednost i usklađenost sa zakonodavstvom imaju izravan utjecaj, a uspješnost utječe više neizravno. Kao što je prije bilo spomenuto, uspostavljena pravednost unutar organizacije utječe na odluku zaposlenika o ostanku (zadržavanje), na ulaganje u dodatnu izobrazbu ili u traženje veće odgovornosti. Poticanjem izobrazbe i veće odgovornosti, odnosi koji vladaju u nagrađivanju neizravno utječu na uspješnost radne snage te stoga i na ukupnu učinkovitost organizacije.

Vanjska konkurentnost upućuje na to kako poslodavci pozicioniraju nagrađivanje u svojoj organizaciji u odnosu na nagrađivanje koje provode konkurenti. Na koji način ostali poslodavci nagrađuju računovođe i kako mi želimo nagrađivati računovođe u usporedbi s drugim poslodavcima? Poslodavci imaju nekoliko mogućnosti. Neki od njih mogu povisiti razine nagrađivanja u usporedbi s konkurencijom u nadi da će privući najbolje kandidate za posao u tvrtku.

To, naravno, pretpostavlja postojanje osoba koje se bave upravljanjem ljudskim potencijalima i mogu od više kandidata izabrati najbolje.

Neki poslodavci mogu ponuditi manju osnovnu plaću, ali veću mogućnost prekovremenog rada ili veće beneficije od drugih poslodavaca. Ima i situacija u kojoj plaća i beneficije mogu biti manje, a sigurnost posla veća. Politika koja se provodi prema vanjskoj konkurenciji dvojako utječe na ciljeve:

1. osigurati da platne razine budu dovoljno dobro postavljene kako bi omogućile privlačenje i zadržavanje zaposlenika, jer ako zaposlenici ne doživljavaju svoje plaće kao pravedne u usporedbi s onim što nude konkurentske tvrtke za sličan posao, mogu se odlučiti za odlazak iz kompanije;

2. kontrolirati troškove radne snage tako da organizacijske cijene, proizvodi i usluge mogu ostati konkurentni.

Tako, vanjska konkurentnost izravno utječe na efikasnost i pravednost ciljeva. I to mora činiti u skladu s mjerodavnim zakonodavstvom.

Politika koja se provodi glede doprinosa zaposlenika upućuje na naglašavanje učinka osoba koje rade jednak posao ili posjeduju jednake radne vještine. Mogu se postaviti i neka pitanja. Trebaju li svi takvi zaposlenici primati jednaku plaću? Treba li jedan programer biti plaćen drukčije od drugog ako ima bolji učinak ili veću odgovornost po svom položaju u sustavu? Treba li produktivniji tim zaposlenika biti plaćen više od onog manje produktivnog?

Stupanj naglašavanja učinka ili odgovornosti bitan je čimbenik politike dizajniranja i upravljanja nagrađivanjem, pogotovo otkad ima neposredan utjecaj na stavove zaposlenika i njihovo ponašanje na poslu, a time i na unapređivanje uspješnosti i postizanje pravednosti.

Poslodavci koji provode strogu politiku upravljanja plaćanjem za učinak vjerojatnije će pomno dizajnirati program poticaja i plaćanja za zasluge kao dio sustava nagrađivanja.

Priroda upravljanja sustavom nagrađivanja njegova je četvrta odrednica. Dokle god nije moguće dizajnirati i valjano upravljanje, sustav nagrađivanja neće postići svoje ciljeve. Najveći sustavi nagrađivanja dizajnirani dosad u svijetu beskorisni su bez kompetentnog upravljanja. Upravljanje obuhvaća planiranje sastavnica plaće koje trebaju biti uključene u platni sustav (npr. osnovna plaća, kratkoročni i dugoročni poticaji), procjenjivanje djelovanja platnog sustava, komuniciranje sa zaposlenicima i prosuđivanje je li sustav ostvario ciljeve. I tu je moguće postaviti neka pitanja. Jesmo li sposobni privući zaposlenike s određenim vještinama? Možemo li ih zadržati u tvrtki? Što misle naši zaposlenici o pravednosti sustava nagrađivanja? Razumiju li o kojim se čimbenicima brine pri postavljanju okvira nagrađivanja? Slažu li se tvrdnjom da su ti čimbenici zaista bitni? Imaju li zaposlenici mogućnosti uputiti pitanja i izraziti pritužbe u vezi s plaćom? Kako kompanije s kvalitetnijim učinkom, boljim financijskim rezultatom i većim tržišnim udjelom, nagrađuju zaposlenike? Razlikuju li se sustavi nagrađivanja u tim tvrtkama od onih u manje uspješnim tvrtkama? Kako se troškovi radne snage po proizvedenoj jedinici u jednoj kompaniji uspoređuju s konkurentima? Takve informacije su nužne za usklađivanje ili preoblikovanje sustava nagrađivanja, prilagodbu promjenama i označavanje potencijalnih područja zanimljivih za daljnja istraživanja.

1.2.2. Strategija nagrađivanja

Strategija nagrađivanja upućuje na temeljni smjer organizacije. Isto tako, ona je i vodič za razvoj svih resursa, uključujući i nagrađivanje. Povrh toga, dizajn različitih sustava nagrađivanja mora biti usklađen s promjenama strateških uvjeta.

Razlike u strategijama kompanija trebale bi biti poduprte odgovarajućim razlikama u personalnoj politici, uključujući i politiku kompenzacija.

Strategija upravljanja kompenzacijama ima sljedeće zadaće: povezuje strategiju kompenzacija sa strategijom unapređenja kadrova, osigurava sustav plaćanja koji se osniva na uspjehu i radnom doprinosu svakog zaposlenika i uvodi sustav plaćanja u kojem će primanja zaposlenika ovisiti o učinku tvrtke, odjela ili tima u kojem dotični zaposlenik radi.

Strategija nagrađivanja temelji se na neprestanim prosudbama o tome što kompanija namjerava činiti, kao i na ulozi koju drugi dijelovi strategije upravljanja ljudskim potencijalima imaju pri postizanju tih organizacijskih ciljeva. Ograničavajući čimbenici su joj postojeći ljudski potencijali, praksa upravljanja i financijski izvori. Politika i strategija nagrađivanja kontinuiran su proces, koji mora biti usmjeren na ostvarivanje što boljih rezultata organizacije. Zbog toga strategiju nagrađivanja moraju osmisliti i oblikovati vrhunski menadžeri.

1.2.3. Vrste nagrađivanja

Nagrađivanje se odnosi na sve oblike financijskih povrata, usluga i beneficija koje zaposlenici primaju. Ono je i sastavni dio zaposleničkog odnosa.

Kompenzacije se mogu primiti izravno u obliku gotovine (npr. zarade, povećanje plaćanja za zasluge, poticaji i životni troškovi) ili neizravno kroz beneficije i usluge (npr. mirovine, zdravstveno osiguranje, plaćanje za vrijeme koje se ne radi). Takva definicija isključuje ostale oblike nagrada ili povrata koje zaposlenici mogu dobiti, poput promaknuća, usmenog priznanja za osobito ponašanje na poslu te osjećaja ispunjenja i simpatija. O takvim čimbenicima može se promišljati kao o sastavnom dijelu ukupnog sustava nagrađivanja u organizaciji, a oni su često i usklađeni s tim sustavom. Programi nagrađivanja zaposlenika mogu biti dizajnirani na neograničen broj načina, a zanimljivo je da svaki pojedini poslodavac upotrebljava više od jednog programa. Dakle, programi kompenzacija obično se pojavljuju u četiri oblika: osnovna plaća, plaćanje za zasluge, poticaji i zaposleničke usluge i beneficije.

Osnovna plaća je temeljna gotovinska kompenzacija koju poslodavac isplaćuje za radni učinak. Ona odražava vrijednost samoga rada i općenito ignorira razlike u doprinosu pojedinačnih zaposlenika. Primjerice, osnovna plaća za posao izrade procesora za kompjutore može biti 12 dolara po satu, no poneki operateri mogli bi dobiti i više zbog njihova iskustva i/ili učinka.

Neki sustavi nagrađivanja postavljaju osnovnu plaću kao funkciju umijeća ili obrazovanja koje zaposlenik ima. Primjeri obuhvaćaju inženjere, znanstvenike i obrtnike. Periodično se osnovne plaće mogu prilagođavati na temelju promjena ukupnih životnih troškova ili inflacija, promjena u smislu koliko ostali poslodavci plaćaju za jednake poslove ili promjena u iskustvu/učinku/umijeću zaposlenika.

Često se pravi razlika između zarade i plaće. Zarade se odnose na plaćanje radnika koji su izuzeti od zakonskih odredbi (primjer – Fair Labor Standards Act), pa zato ne dobivaju plaću za prekovremeni rad. Menadžeri i profesionalni sportaši obično spadaju u tu kategoriju. Takve zaposlenike često nazivaju “povlaštenima”. Njihova bi se plaća trebala izračunati na temelju godišnje ili mjesečne procjene prije nego na temelju satnice, zato što se sati provedeni na poslu ne trebaju bilježiti. U usporedbi s tim, za radnike koji su pokriveni za prekovremeni rad i priopćene provizije putem npr. Fair Labor Standards Act, tzv. “nepovlaštene radnike”, obično se plaća računa na temelju cijene sata rada, koja izravno određuje plaću. Neki poslodavci, poput Hewlett-Packarda i IBM-a, označavaju osnovnu plaću kao zaradu u nastojanju da pruže potporu filozofiji menadžmenta po kojoj svi zaposlenici rade kao tim, radije nego da ih dijele na primatelje zarade i plaće.

Plaćanje za zasluge nagrađuje dosadašnja ponašanja i dostignuća na poslu. Često se daje u obliku paušalnih iznosa ili kao dodatak na osnovnu plaću. Programi plaćanja za zasluge obično su dizajnirani za isplatu različitih iznosa (često u različitim vremenima) ovisno o razini učinka. Tako, osobito učinkoviti djelatnici mogu primati 10 do 12 posto povišice za zasluge devet mjeseci nakon njihova zadnjeg povećanja, dok izvršitelj koji ostvaruje zadovoljavajući učinak može primit, 6 do 8 posto povišice poslije 12 ili 15 mjeseci. Prema pregledu 500 tvrtki iz SAD-a, 90 posto njih je izvijestilo o primjeni plaćanja po učinku.

Poticaji također povezuju plaću neposredno s učinkom. Mogu biti kratkoročni ili dugoročni, ali i vezani za osobni učinak zaposlenika, tima ukupne poslovne jedinice ili čak neke kombinacije pojedinca, tima, i poslovne jedinice. Obično se primjenjuju vrlo specifični standardi učinka unutar kratkoročnih programa poticaja. Primjerice, kod Union Carbide’s Chemicals i Plastics Division, svako tromjesečje koje karakterizira postignuće ili premašaj od 8 posto povrata na glavnicu nagrađuje se bonusom na plaću. Također, 9,6 posto povrata na glavnicu donose i dva dodatna dana za obračun plaće za svakog zaposlenika koji je u tome sudjelovao, za to tromjesečje. Dvadeset posto povrata na glavnicu donosi osam dodatnih dana za obračun plaće.

Rezultati učinka mogu biti definirani u obliku uštede troškova, proizvedenog opsega, dostignutih standarda kvalitete, prihoda, povrata na ulaganja ili povećanja profita. Mogućnosti su neizmjerne.

Osnovna namjera dugoročnih poticaja jest fokusiranje napora zaposlenika na višegodišnje rezultate. Top menadžerima ili drugim stručnjacima često se nude dugoročni poticaji (npr. vlasništvo dionica, bonusi i dr.) kako bi se oni usredotočili na dugoročne organizacijske ciljeve poput povrata na investicije, udjela na tržištu, povrata od imovine i slično. Neke tvrtke, poput Honeywella, dodjeljuju dionice izabranim “zaposlenicima” za osobiti doprinos uspjehu kompanije. I (ESOP) planovi u kojima svi zaposlenici posjeduju dionice njihova poslodavca smatraju se nečim što motivira učinak.

Poticaji i plaćanje za zasluge se razlikuju. Iako i jedno i drugo može utjecati na učinak, s poticajima je tako da se nagrađivanje prepoznaje kao poticaj. Plaćanje za zasluge, međutim, u nagrađivanju prepoznaje osobit prošli učinak. Razlika je, dakle, u vremenskom usklađivanju. Poticajni sustavi se nude prije stvarnog učinka.

Primjer su trgovačke provizije. Naime, trgovac automobilima zna proviziju za Cadillac nasuprot Chevyju već prije obavljene prodaje. Plaćanje za zasluge, međutim, ne priopćava se unaprijed, i iznos novca za financiranje porasta te vrste nagrađivanja redovito je nepoznat unaprijed.

Plaćanja za zasluge i poticaji izrazito su povezani. Ako zaposlenici počinju anticipirati vrijednost plaćanja za zasluge, ono tada djeluje kao poticaj za pobuđivanje učinka. Tako, anticipirane nagrade postanu poticaji. Plaćanje za zasluge temelji se na pojedinačnom učinku, a poticaji se mogu osnivati na učinku pojedinca, tima ili poslovne jedinice. Još jedna važna razlika je u tome što se plaćanje za zasluge obično “kotrlja” u osnovnoj plaći – ono povećava osnovnu plaću, a poticaji su jednokratna plaćanja. Dakle, poticaje treba ponovno zaslužiti i oni nemaju trajne posljedice na troškove rada.

Zaposleničke usluge i beneficiji jesu programi koji uključuju širok popis alternativnih oblika plaćanja. To su naknade za vrijeme koje nije provedeno na poslu (godišnji odmori, porotničke dužnosti i dr.), usluge (educiranje o opasnostima od droga, financijsko planiranje, cafeteria usluge i dr.) i zaštitu (zdravstveno osiguranje, životno osiguranje i mirovine). Budući da troškovi za ove usluge i beneficije stalno rastu (npr., poslodavci plaćaju gotovo pola troškova nacionalnog iznosa zdravstvene skrbi, pa se i izdaci za zdravstveno osiguranje povećavaju te premašuju 16 posto), oni postaju sve više bitan dio plaće. Mnogi poslodavci sada upravljaju beneficijima vrlo pažljivo kao što to čine i s izravnim nagrađivanjem.

Ova četiri oblika nagrađivanja čine ukupan zaposlenički paket kompenzacija. Profesionalci koji se bave nagrađivanjem odgovorni su za dizajn i upravljanje ukupnim kompenzacijama.

2. ISTRAŽIVANJE O PRIMJENI STIMULATIVNOG NAGRAĐIVANJA U RH

Može se reći kako je dugo vremena u Republici Hrvatskoj vladao trend po kome plaće nisu bile povezane s uspjehom poslovanja poduzeća. S tim u vezi javljale su se dvije potpuno različite situacije. Naime, s jedne strane postoji poduzeće koje posluje s velikom dobiti, a plaće ne rastu. S druge strane imamo poduzeće koje posluje s gubitkom, a plaće nisu obuhvaćene time već, naprotiv, rastu. Velike tvrtke vrlo sporo uvode stimulativno nagrađivanje, dok se ono u srednjim i malim poduzećima koja su u privatnom vlasništvu uvodi prema pojedinačnom nahođenju poslodavaca, odnosno u skladu s njihovim promišljanjima o tome.

Predmet istraživanja ovog magistarskog rada jesu programi stimulativnog nagrađivanja unutar malih, srednjih i velikih tvrtki u Republici Hrvatskoj.

Ciljevi istraživanja su:

1. Utvrditi kako stimulativno nagrađivanje utječe na uspješnost poduzeća i ovisi o njoj.

2. Utvrditi kako oblici stimulativnog nagrađivanja ovise o općim uvjetima poslovanja.

3. Utvrditi kako razvijenost i oblici stimulativnog nagrađivanja u hrvatskim poduzećima odražavaju opće gospodarsko stanje i smjer razvoja hrvatskog načina privređivanja.

Da bi se ostvarili ciljevi istraživanja, predviđeno je prikupljanje sekundarnih i primarnih podataka.

Sekundarni podaci obuhvaćaju CRANET izvješće iz 1999/2000. o rasprostranjenosti financijske participacije u 14 europskih država, izvještaje Economic Research Institute iz 2000-2002. Benefits&Compensation, European Foundation for the Improvement of Living and Working Condition iz 2002/2003., Watson Wyatt: 2002/2003 Strategic Rewards Survey i WorldatWork, 2000-2001 Total Salary Survey, te TCM – Total Compensation Measurement analizu koju je provela savjetodavna tvrtka Iveković u suradnji s Hewitt Associates na uzorku 15 poduzeća u Hrvatskoj. Primarni podaci su prikupljeni kroz anketu koja istražuje prisutnost stimulativnog nagrađivanja u Republici Hrvatskoj. Anketa je provedena u 21 velikom, srednjem i malom poduzeću.

2.1. Analiza primarnih podataka

Ispitivanje je bilo provedeno na temelju ankete (strukturirano istraživanje s neprikrivenim ciljevima), koja je bila poslana višem i srednjem menadžmentu različitih hrvatskih poduzeća. Anketa je provedena u razdoblju od 1.1. do 31.6.2006. godine. Uzorak je bio slučajan, a izabran je na temelju kriterija velikog, srednjeg i malog poduzeća iz Zakona o računovodstvu.

Izabrano je 40 velikih, srednjih i malih poduzeća. Anketa je bila naslovljena na viši i srednji menadžment, a ostavljena je i mogućnost ispunjavanja ankete djelatnicima koji su najbolje upućeni u stimulativno nagrađivanje unutar poduzeća. Vratio se ispunjen 21 upitnik (odaziv 52,5%).

2.2. Pojedinačne materijalne stimulacije

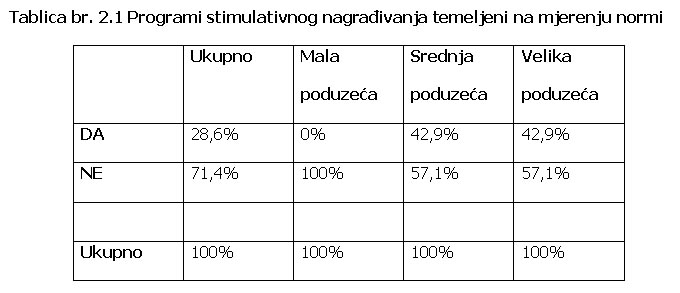

Rezultati istraživanja prikazani u tablici 2.1 govore nam da se program stimulativnog nagrađivanja temeljen na mjerenju normi najčešće primjenjuje u velikim i srednjim poduzećima, odnosno u ukupno 28,6% promatranih tvrtki. U malim poduzećima nije evidentiran program stimulativnog nagrađivanja temeljen na mjerenju normi. U promatranim velikim poduzećima, mjerenje normi se odnosi na proizvodne radnike (jedno poduzeće), sve zaposlenike (jedno poduzeće) i samo pojedinačne kategorije zaposlenika (jedno poduzeće). U promatranim srednjim poduzećima, mjerenje normi se odnosi na sve zaposlenike (jedno poduzeće) i samo pojedinačne kategorije zaposlenika (dva poduzeća).

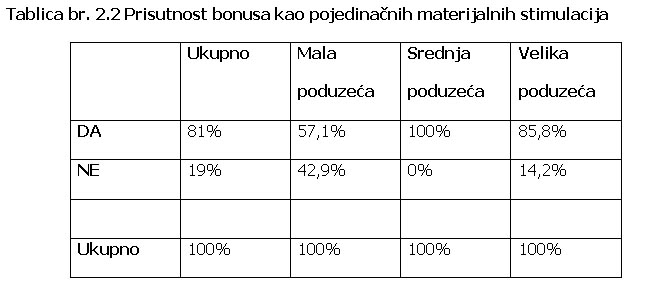

Rezultati istraživanja prikazani u tablici 2.2 govore nam da se program stimulativnog nagrađivanja temeljen na bonusima najčešće primjenjuje u srednjim poduzećima (sedam promatranih tvrtki), zatim u velikim poduzećima (šest promatranih tvrtki) te u malim poduzećima (četiri promatrane tvrtke), odnosno u ukupno 81% promatranih tvrtki. U srednjim poduzećima bonus se odnosi na sve zaposlenike (pet promatranih tvrtki) i radnike (dvije promatrane tvrtke), a određuju se na temelju procjene nadređenog menadžera (tri promatrane tvrtke), ocjenjivanja uspješnosti/radnog učinka (dvije promatrane tvrtke) i mjerenja (dvije promatrane tvrtke). U velikim poduzećima bonus se odnosi na sve zaposlenike (četiri promatrane tvrtke), proizvodne radnike (jedna promatrana tvrtka) te na menadžment i prodaju (jedna promatrana tvrtka), a određuju se na temelju procjene nadređenog menadžera (tri promatrane tvrtke), ocjenjivanja uspješnosti/radnog učinka (dvije promatrane tvrtke) i mjerenja (jedna promatrana tvrtka). U malim poduzećima bonus se odnosi na sve zaposlenike (četiri promatrane tvrtke), a određuje se na temelju ocjenjivanja uspješnosti/radnog učinka (jedna promatrana tvrtka), procjene nadređenog menadžera (jedna promatrana tvrtka) i količine ostvarene prodaje (dvije promatrane tvrtke).

Rezultati istraživanja prikazani u tablici 2.3 govore nam da se provizije kao pojedinačne materijalne stimulacije najčešće daju u velikim (dvije promatrane tvrtke) i srednjim poduzećima (dvije promatrane tvrtke), pa onda u malim poduzećima (jedna promatrana tvrtka), odnosno u ukupno 24% promatranih tvrtki. U velikim poduzećima provizije se odnose samo na prodajno osoblje (dvije promatrane tvrtke). U srednjim poduzećima provizije se odnose na menadžere i šefove prodaje (jedno promatrano poduzeće) i na direktore i njihove zamjenike (jedno promatrano poduzeće). U malim poduzećima provizije se odnose samo na prodajno osoblje (jedno promatrano poduzeće).

U promatranim hrvatskim tvrtkama koje su uvele nagrađivanje za nove ideje kao stimulativni program nagrađivanja, ovaj program primjenjuje 57,1% velikih poduzeća, a u srednjim i malim tvrtkama primjenjuje ga njih 28,6%. U velikim poduzećima taj program se odnosi na sve zaposlenike, u srednjim također. U promatranim malim poduzećima taj program se odnosi na sve zaposlenike (jedna tvrtka) i samo na pojedinačne kategorije zaposlenika (jedna tvrtka).

Za paušalne iznose plaćanja možemo reći kako su to jednokratne isplate, čiji iznos nije uračunat u osnovnu plaću, a uključuju traženje kuće, privremeni boravak i razne rashode poput troškova vezanih za preseljenje i drugo.

Rezultati istraživanja prikazani u tablici 2.5 govore nam da se paušalni iznosi plaćanja najčešće primjenjuju u srednjim poduzećima (četiri tvrtke ili 57,1%), te u velikim poduzećima (dvije tvrtke ili 28,6%), odnosno u ukupno 28,6% promatranih tvrtki. U malim poduzećima nije evidentiran program stimulativnog nagrađivanja temeljen na paušalnim iznosima plaćanja. U promatranim srednjim poduzećima, paušalni iznosi plaćanja odnose se na sve zaposlenike (dva poduzeća) ili na samo pojedine kategorije zaposlenika (dva poduzeća). U promatranim velikim poduzećima, paušalni iznosi plaćanja odnose se na sve zaposlenike (jedno poduzeće) ili na samo pojedine kategorije zaposlenika (jedno poduzeće).

Naziv članka: Pojam materijalnog nagrađivanja i njegova stimulacijskog aspekta

Literatura: Slobodan Čurčija, Stimulacijski aspekti materijalnog nagrađivanja i njihova primjena u hrvatskim poduzećima, magistarski znanstveni rad, Ekonomski fakultet u Zagrebu, travanj 2007.

O autoru: Pukovnik Slobodan Čurčija djelatnik je Hrvatskog vojnog učilišta “Petar Zrinski”, na dužnosti načelnika Katedre službi logističke potpore.

Na Ekonomskom fakultetu u Zagrebu magistrirao je u travnju 2007. iz znanstvenog područja Organizacija i menadžment, na temu “Stimulacijski aspekti materijalnog nagrađivanja i njihova primjena u hrvatskim poduzećima”.

Slobodan ČURČIJA